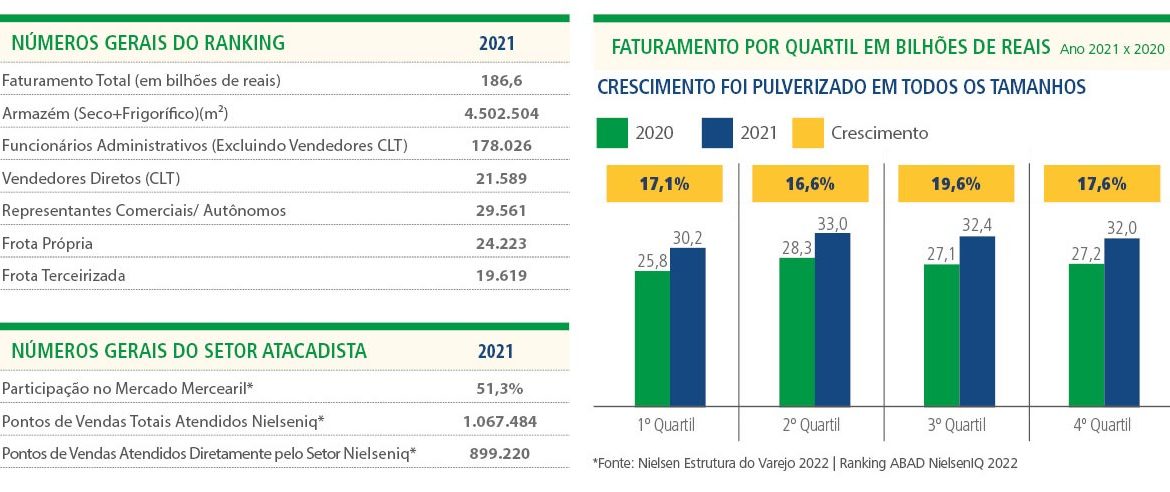

C om boas perspectivas em relação a 2022, o setor atacadista distribuidor apresentou, no ano passado, faturamento de R$ 308,4 bilhões, o que representa crescimento de 7,1% em relação a 2020. É o que revela o Ranking ABAD/NielsenIQ 2022 – ano base 2021. O total faturado garantiu ao setor a participação de 51,3% no mercado mercearil nacional, avaliado pela NielsenIQ em R$ 601,6 bilhões no ano passado. Publicado desde 1994, o Ranking, realizado pela ABAD em parceria com a consultoria NielsenIQ, analisa anualmente os resultados e a atuação dos agentes de distribuição de todo o País, com informações relevantes para orientar planos estratégicos e investimentos do Canal Indireto.

Em 2021, o total de empresas participantes chegou a 669, respondendo por um faturamento total de R$ 186,6 bilhões (incluindo o Atacadão) ou R$ 127,7 bilhões (excetuando-se o gigante do autosserviço). O conjunto de respondentes perfaz uma amostra significativa do setor que, nesse ano, correspondeu a 51,7% do segmento (em 2020, o percentual foi de 49,2%).

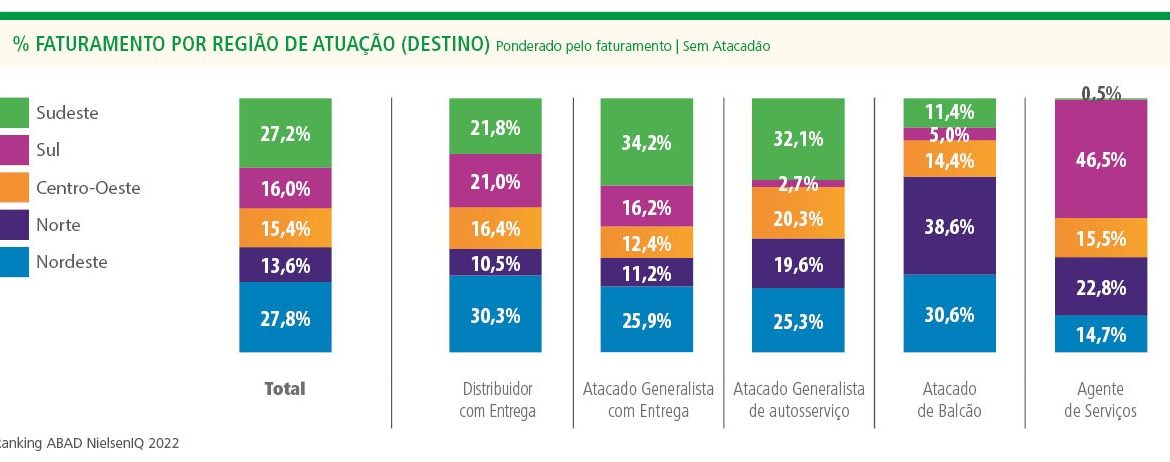

O maior número de participantes está na região Nordeste, 247, que apresentaram faturamento de R$ 31,3 bilhões. Em seguida, vem a região Centro-Oeste, com 121 empresas e faturamento de R$ 20,3 bilhões; Norte, 101 respondentes e faturamento de R$ 79,5 bilhões; Sul, 118 empresas, que faturaram R$ 26 bilhões, e, finalmente, Sudeste, com 82 empresas e faturamento de R$ 79,5 bilhões. Um dado interessante revelado pelo Ranking ABAD/NielsenIQ é que mais da metade dos atacadistas pesquisados (367) operam em apenas um Estado, porém, respondem por 21% (R$ 39 bilhões) das vendas globais. Outros 5% atuam em 10 ou mais Estados, representando 45,2% (R$ 84 bilhões) das vendas. Apenas 12 atacadistas (2% da amostragem) têm atuação nacional, contribuindo com 36,5% do faturamento (R$ 68 bilhões).

Autosserviço em alta

Todas as modalidades de atuação do setor atacadista e distribuidor apresentaram crescimento, segundo apurou o Ranking ABAD/NielsenIQ. A maior fatia do faturamento, 37,6%, vem da modalidade atacado de autosserviço, que cresceu 13,8%, saltando de R$ 61,6 bilhões em 2020 para R$ 70,1 bilhões em 2021. O distribuidor com entrega também cresceu, 19,6%, passando de R$ 45,7 bilhões em 2020 para R$ 54,6 bilhões em 2021. Essa modalidade respondeu por 29,3% do faturamento. O atacado generalista de entrega, representando 29,2% do faturamento, cresceu 16,6%, indo dos R$ 46,7 bilhões de 2020 para R$ 54,4 bilhões em 2021. A modalidade atacado de balcão, que responde por 3,4% do faturamento, cresceu 20,2%, de R$ 5,3 bilhões para R$ 6,4 bilhões, e o agente de serviços, responsável por apenas 0,5% do faturamento, cresceu 16,1%, passando de R$ 1 bilhão em 2020 para R$ 1,1 bilhão em 2021.

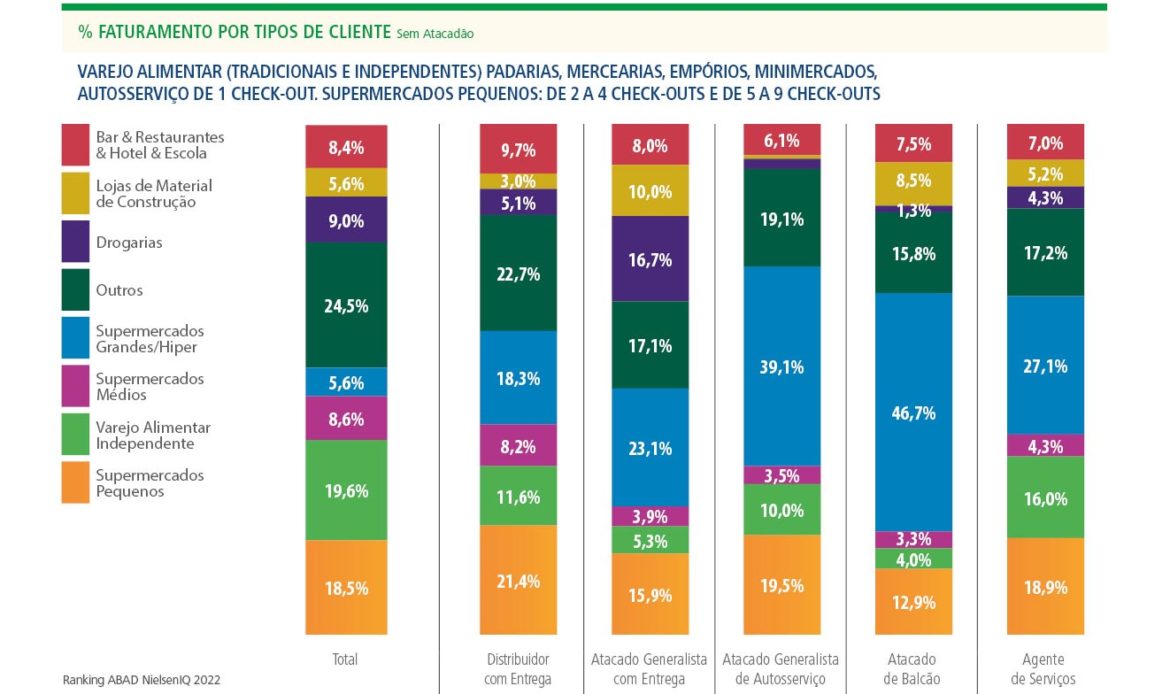

O Ranking também revelou que a cobertura do atacado em relação aos canais de varejo é de 95% no varejo alimentar (tradicional e independente), composto por padarias, mercearias, minimercados e outros com atendimento de balcão; 85% nos bares e restaurante; 68% nos supermercados independentes de até quatro checkouts e mil metros quadrados; 45% no segmento de farmacosméticos e 40% nos supermercados grandes. O levantamento reafirma a importância do Canal Indireto para o abastecimento do pequeno varejo independente.

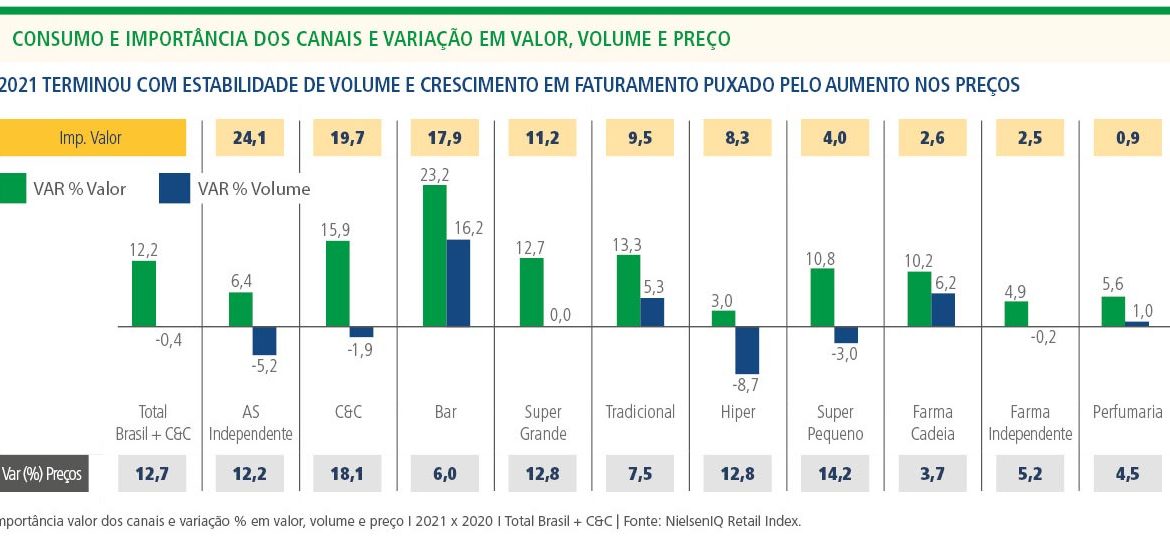

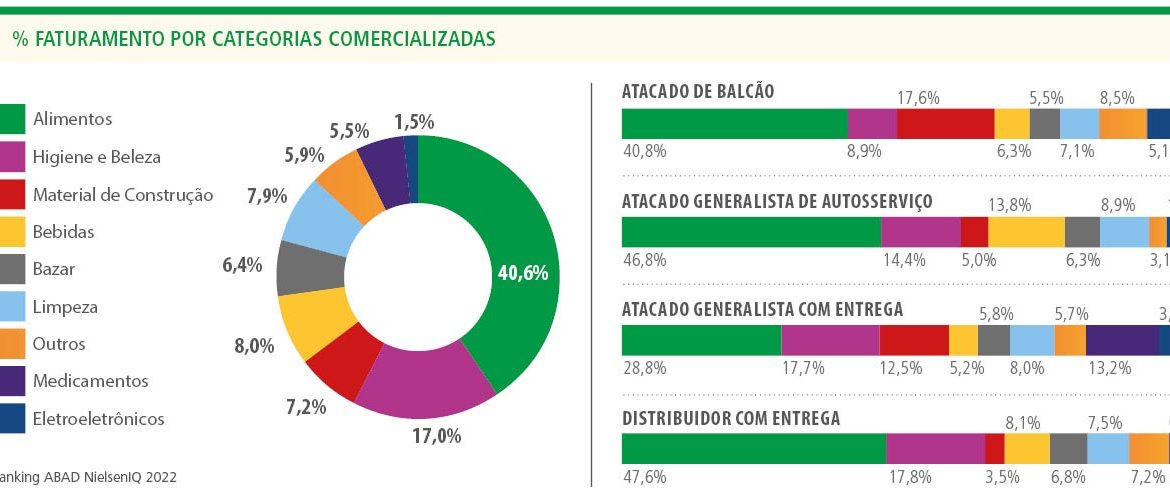

Quando se trata das categorias trabalhadas, o grupo dos alimentos é, de longe, o que tem a maior representatividade no faturamento das empresas pesquisadas. Ele responde por 40,6% do total comercializado, seguido pelos artigos de higiene e beleza (17%), bebidas (8%), itens de limpeza (7,9%), materiais de construção (7,2%) e bazar (6,4%).

Suporte ao varejista

O Ranking ABAD/NielsenIQ também perguntou se a empresa presta algum serviço de apoio aos seus clientes varejistas. Um total de 58,8% respondeu afirmativamente, sendo o mais relevante o merchandising (36,8%), seguido de layoutização de loja (25,3%). Com relação à exposição dos itens comercializados, a NielsenIQ sugere que seja adotado um bom planograma, ferramenta utilizada para melhorar a visualização dos produtos no ambiente, definindo a quantidade de itens expostos, as marcas, o tipo e altura de cada empilhamento. Segundo a consultoria, o planejamento do planograma envolve dois aspectos: o visual, ou seja, a arte de tornar as lojas e categorias atraentes e fáceis de comprar, e o de finanças e logística, que tem por objetivo tornar as lojas mais eficientes.

Os resultados de um planograma bem aplicado são vários. O primeiro deles é o aumento de receita de 10% a 20% por meio da realocação de espaço para itens mais vendidos, melhor variedade de produtos e posição nas prateleiras. É possível, também, aumento da margem em 5% a 15% através da identificação de produtos de maior margem, garantindo sua inclusão e alocação de espaço apropriadas, além da redução do custo de inventário. Essa redução, aliás, pode ser de 5% a 10% por meio da identificação e remoção de estoque ineficiente, com base no giro de produtos e regras de merchandising e de reabastecimento das lojas.

Otimismo predominante

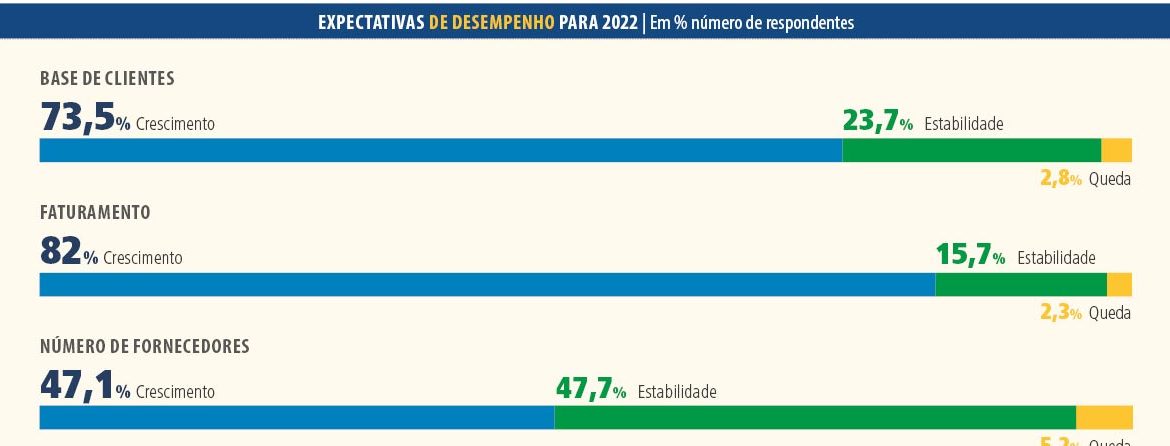

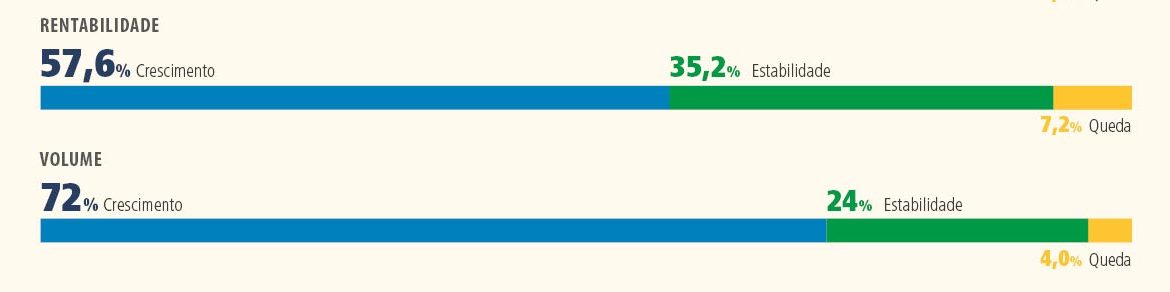

Apesar da inflação batendo recordes e desemprego em alta, o Ranking ABAD/NielsenIQ detectou um forte componente de otimismo entre as empresas respondentes. Com relação ao faturamento, nada menos de que 82% delas esperam crescimento. Na edição anterior do levantamento, a expectativa de aumento no faturamento foi apontada por 80,3% das empresas. Com relação à base de clientes, 73,5% acreditam em aumento. Um percentual também elevado, 72,%, acredita no crescimento do volume comercializado, enquanto 57,6% esperam aumento na rentabilidade. Com relação ao número de fornecedores, a tendência é de manutenção para 47,7%.

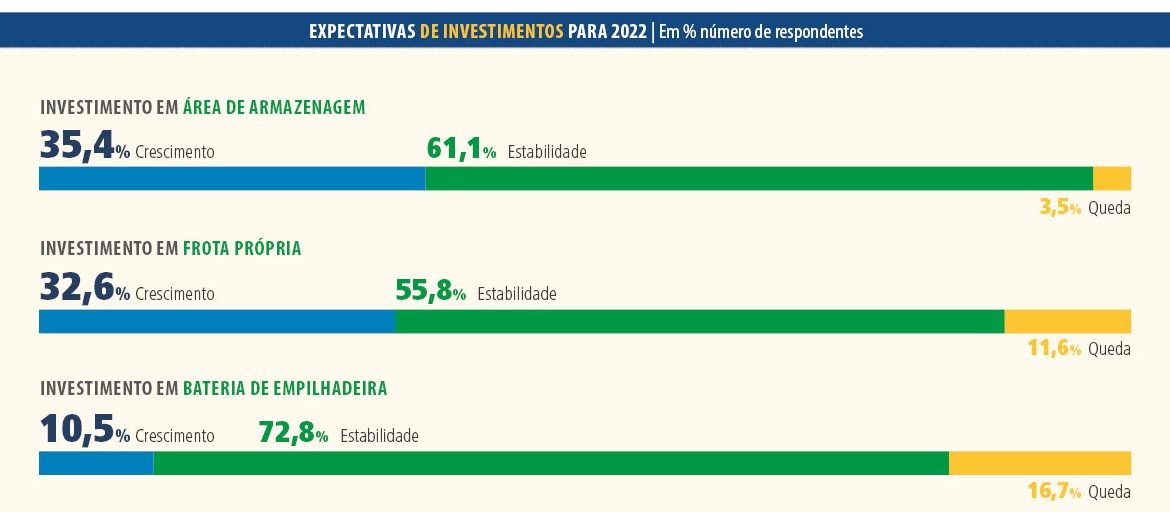

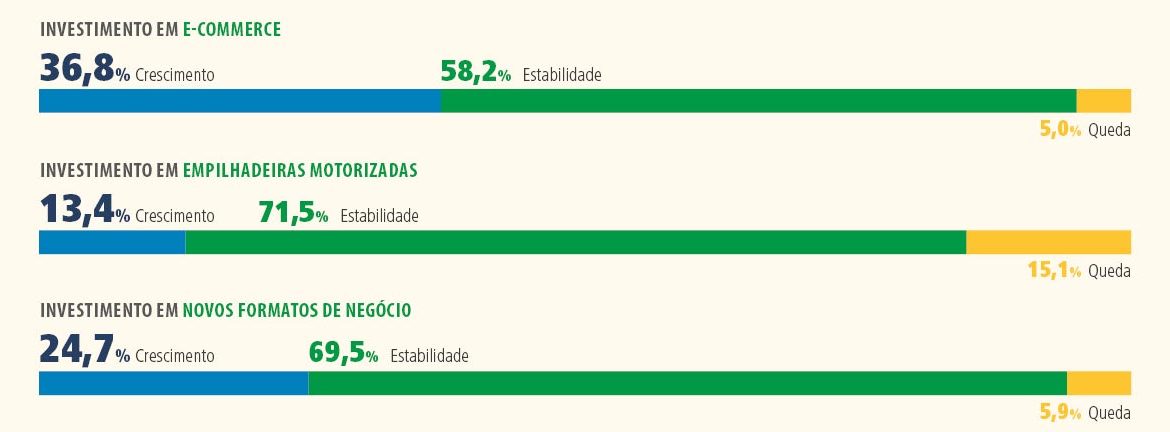

Já com relação às expectativas de investimentos para 2022, a tendência de estabilidade foi apontada em todos os itens perguntados: investimentos em área de armazenagem, frota própria, bateria de empilhadeira, e-commerce, empilhadeiras motorizadas, novos formatos de negócio, sistemas de informação, tecnologia de gestão, expansão do número de Estados cobertos e telemarketing. Nota-se que há interesse das empresas em investir nas áreas de tecnologia e logística. Um total de 36,8% pretende aumentar seus investimentos em e-commerce, outros 33,1% em tecnologia de gestão e, para 28%, a prioridade são os sistemas de informação. Há, ainda, intenção em aumentar os aportes para área de armazenagem (35,4%) e frota própria (32,6%).